15/09/2021Date de dernière modification des données de l'entreprise

Procédure collective

AucuneProcédure judiciaire visant à traiter les difficultés financières d'une entreprise, protéger ses créanciers et préserver son activité

Solvabilité

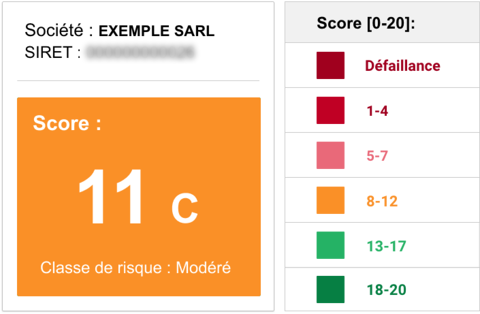

Voir l'analyseCapacité d'une entreprise à honorer ses dettes à leur échéance.

Publication des comptes Année 2023

ConfidentielleSelon la forme juridique certaines sociétés ne sont pas obligées de publier leurs comptes ou peuvent les publier partiellement.

Taille de l'entreprise Année 2023

Micro Il existe les tailles suivantes : Microentrerpise, PME (Petite et Moyenne Entreprise), ETI (Entreprise de Taille Intermédiaire), GE (Grande entreprise)

Effectif Année 2023

Non préciséLe nombre d'employés que la société a chez elle.

Score Extra-financier Année 2023

DLe score extra financier évalue sur une année la performance d'une entreprise en matière sociale, fiscale et territoriale.

Score Carbone

Non déposéLe bilan carbone est un ensemble de méthodes permettant de mesurer et de suivre la quantité de gaz à effet de serre (GES) qu'une organisation émet du fait de son activité.

Présentation

SMOKING DOG est une Société à responsabilité limitée qui est active depuis le 08/06/1995 (29 ans).

Établie à LYON - 69005, elle est spécialisée dans le secteur d'activité Restauration traditionnelle.

En application de l'article R.123-96 du Code de Commerce, l'activité d'exploitation d'un fonds de commerce de bar, pub, restaurant est sous condition suspensive de la délivrance de l'autorisation par l'autorité compétente. La pièce justificative doit être fournie au greffe dans les 15 jours de sa délivrance par l'autorité compétente. En cas de non respect de ce délai par l'assujetti, le greffier appliquera le 2ème alinéa de l'article R.123-100 du Code de Commerce

10 août 2005

Décision de non-dissolution de la société malgré des capitaux propres devenus inférieurs à la moitié du capital social du fait des pertes constatées.

01 janvier 2002

1er janvier 2002 : conversion d'office par le Greffe du capital social en Euros en application du décret 2001-474 du 30 mai 2001

NC

DECLARATION MODIFICATIVE du 11 Octobre 1996 Continuation de l'activité de la société malgré des capitaux propres devenus inférieurs à la moitié du capital social du fait des pertes constatées (Assemblée du 13/09/1996). DECLARATION MODIFICATIVE du 14 Septembre 2000 Décision de non-dissolution de la société malgré des capitaux propres devenus inférieurs à la moitié du capital social du fait des pertes constatées.

Greffe de LyonTribunal de commerce Greffe de Lyon - Tribunal de commerce

Numéro de dossier1995B01692 1995B01692

Code greffe6901 6901

Trouver des prospects, des clients B2B

Retrouvez la liste des 7938 entreprises du secteur "Restauration traditionnelle" dans le Rhône (69)

Cartographie de SMOKING DOG

Réseau de l'entreprise

10 millions d'entreprises et plus de 9 millions de dirigeants présents sur Société.com.

La cartographie fait peau neuve !

Nos nouvelles fonctionnalités vous offrent une expérience améliorée pour explorer notre réseau de 10 millions d'entreprises et plus de 9 millions de dirigeants.

Explorer la cartographie interactive de l'entreprise SMOKING DOG et découvrez les connexions qu'elle entretient avec d'autres entreprises et dirigeants influents.

À partir du 31 juillet 2024, l'accès aux informations relatives aux bénéficiaires effectifs (RBE) jusqu'ici publiques, est restreint. Pour voir l'intégralité des personnes physique qui contrôlent , vous devez y être habilité.

5 événements ont marqué le parcours de SMOKING DOG depuis 2005

Documents officiels

Rapport Complet Officiel & Solvabilité

Le Rapport Complet Officiel & Solvabilité de l'entreprise SMOKING DOG au format Acrobat PDF imprimable : Retrouvez dans ce rapport toutes les informations disponibles à jour sur l'entreprise SMOKING DOG, les renseignements légaux, juridiques et financiers, sa notation financière, son risque de défaillance, le siège social, le dirigeant actuel, les 2 anciens dirigeants, le rapport cartographique mettant en évidence le réseau des dirigeants de l'entreprise SMOKING DOG, les 4 derniers bilans simples comparés, la liste des 24 derniers évènements, l'analyse financière de 2015, et des informations supplémentaires sur l'établissement de l'entreprise.

Rapport Complet Officiel & Solvabilité

Rapport Complet Officiel & Solvabilité de SMOKING DOG (Informations légales, juridique, notation financière, risque de défaillance, ...)

12,90€

Ajouté

Étude de solvabilité

L'étude de solvabilité évalue la capacité de remboursement de l'entreprise et donc le risque pour vous d'accorder un prêt ou de faire affaire. Societe.com analyse la gestion, les compétences et l'ancienneté de ses dirigeants ou encore les risques de son secteur d'activités. Nous analysons aussi la capacité de remboursement, le comportement de paiement et tous les ratios financiers de l'entreprise.

Vérifier le score de SMOKING DOG

Étude de Solvabilité

Étude de solvabilité de SMOKING DOG (Notation financière, risque de défaillance, ...)

5,90€

Ajouté

Documents Officiels numérisés

Dans les statuts sont décrits toutes les règles qui régissent le fonctionnement de l'entreprise. Ils font l'objet d'un dépôt légal aux Greffes du Tribunal de commerce. En plus de toutes les informations générales sur la société, ils peuvent parfois contenir le nom des associés, la répartition des parts entre les actionnaires, la valeur et le nombre de parts total lorsqu'il n'y a pas de pacte d'actionnaire. Ce document possède une valeur juridique.

Statuts numérisés

Procès-verbal d'assemblée générale mixte - Statuts mis à jour

Modification des statuts

Chaque modification majeure du fonctionnement de l'entreprise oblige son dirigeant à effectuer le dépôt légal d'un Acte. Ce document acte d'une décision, d'une modification ou d'un compte rendu et sert donc de preuve contre toute contestation juridique car il possède une valeur juridique.

Actes numérisés

Procès-verbal d'assemblée générale mixte - Statuts mis à jour

Annonce BODACC - Comptes annuels et rapports (30/06/2020)

Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier alinéa de l'article L. 232-25.

Annonce JAL - Mouvement des Dirigeants

JB038009 SMOKING DOG SARL au capital de 100000 Siège social : 16, rue Lainerie, 69005 Lyon 400 364 865 RCS de Lyon LAGO du 13/09/2019 a décidé de nommer en qualite de Gérant M. EALES Jack, Demeurant 3, chemin des Longes, 69490 Pontcharra-sur-Turdine. Mention au RCS de Lyon.

Annonce JAL - Réduction de capital social

JB038791 SMOKING DOG SARL au capital de 100000 Siège social : 16, rue Lainerie, 69005 Lyon 400 364 865 RCS de Lyon LAG Mixte du 05/11/2019 a décidé de modifier le capital social de la societé en le portant de 100000 Euros, à 1000 Euros Modification au RCS de Lyon

Annonce JAL - Mouvement des Dirigeants

JB039204 SMOKING DOG SARL au capital de 1000 Siège social : 16, rue Lainerie, 69005 Lyon 400 364 865 RCS de Lyon LAGE du 02/12/2019 a pris acte de la démission des fonctions de co-gérant de M. EALES Jack, à compter du 02/12/2019. Modification au RCS de Lyon

Annonce BODACC - Modification de l'administration.

EALES Jack David nom d'usage : EALES n'est plus gérant

Annonce BODACC - Modification du capital.

Annonce BODACC - Comptes annuels et rapports (30/06/2019)

Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier alinéa de l'article L. 232-25.

Annonce BODACC - Modification de l'administration.

EALES Jack David nom d'usage : EALES devient gérant

Annonce BODACC - Modification de l'administration.

EALES David nom d'usage : EALES n'est plus gérant

Annonce BODACC - Comptes annuels et rapports (31/12/2017)

Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier alinéa de l'article L. 232-25.

Annonce BODACC - Comptes annuels et rapports (31/12/2016)

Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier alinéa de l'article L. 232-25.

Annonce BODACC - Comptes annuels et rapports (31/12/2015)

Annonce BODACC - Comptes annuels et rapports (31/12/2014)

Annonce BODACC - Modification du capital. Modification de l'administration.

BOURRAT Xavier René nom d'usage : BOURRAT devient gérant.

Annonce BODACC - Comptes annuels et rapports (31/12/2013)

Annonce BODACC - Comptes annuels et rapports (31/12/2012)

Annonce BODACC - Comptes annuels et rapports (31/12/2011)

Annonce BODACC - Comptes annuels et rapports (31/12/2010)

Annonce BODACC - Comptes annuels et rapports (31/12/2009)

Annonce BODACC - Comptes annuels et rapports (31/12/2008)

Annonce BODACC - Comptes annuels et rapports (31/12/2007)

Ce compte de résultat est une synthèse qui permet de visualiser rapidement la performance de l'entreprise SMOKING DOG sur les 12 mois de son exercice clôturé le 31-12-2015. Il répertorie tout ce que l'entreprise a gagné au cours de l'année, ses produits et tout ce que l'entreprise a dépensé, ses charges. En bas, la soustraction de tous les types de produits moins tous les types de charges donne le résultat net 2015 de l'entreprise SMOKING DOG, qui peut être un bénéfice ou une perte.

Vous souhaitez vous renseigner sur la santé de cette entreprise ? Les experts Societe.com ont créé pour vous les packs essentiels. Les documents les plus importants à tarif spécial pour vous faire rapidement une idée sur le profil et la situation financière de la société SMOKING DOG.

Dans la partie "Passif" du Bilan apparait tout ce que l'entreprise SMOKING DOG doit en date 31-12-2015. Tous ces éléments dus par l'entreprise, ses dettes, sont classés par ordre décroissant d'échéance. En haut, les dettes les moins urgentes à rembourser comme l'argent que l'entreprise doit à ses associés (capitaux propres). Tout en bas, les dettes exigibles dans un délai court (factures à payer, salaires, taxes, ...).

Les ratios financiers permettent d'évaluer la structure, la stabilité et la santé financière d'une entreprise. L'évolution dans le temps de ces ratios comptables donne des indications précieuses sur la performance, la liquidité, la rentabilité ou encore la capacité à s'endetter de l'entreprise. Les ratios peuvent varier selon les secteurs d'activités mais la plupart de ceux calculés ci-dessous sont communs à toutes les entreprises et leur interprétation vous permettra d'établie votre propre analyse financière de cette société.

Equilibre bilan

2015

2014

2013

Capitalisation

-6,02 %

-7,90 %

-164,01 %

Endettement

-3,01 %

-3,65 %

-10,32 %

Fonds de roulement

-45000 EU

-48100 EU

-155800 EU

Performance

Evolution de l'activité

91,67 %

98,55 %

102,13 %

Taux de VA

52,07 %

52,25 %

52,12 %

Rentabilité d'exploitation

-0,21 %

3,98 %

-6,42 %

Rentabilité nette finale

0,50 %

1,25 %

-6,26 %

Capacité d'autofinancement

-1,53 %

2,10 %

-5,80 %

Rentabilité financière

-34,41 %

-69,18 %

27,67 %

Coûts de production

Coûts du travail

50,74 %

46,91 %

57,29 %

Poids de la dette

Capacité de remboursement

N/C

0,03 an

N/C

Coût de la dette

N/C

28,32 %

N/C

Taux d'intérêt moyen apparent

1488,67 %

1708,16 %

41,12 %

Gestion BFR

Poids du BFR global

-73,87 jours

-75,65 jours

-104,15 jours

Poids des stocks

5,62 jours

5,09 jours

7,85 jours

Délai clients

10,77 jours

8,61 jours

10,31 jours

Délai Fournisseurs

20,67 jours

32,37 jours

51,32 jours

Liquidité

Liquidité immédiate

38,32 jours

40,88 jours

1,00 jours

Pour aller plus loin :

Découvrez toutes les autres sociétés des dirigeants de SMOKING DOG et tous les dirigeants liés. Cartographie des dirigeants

Analyse financière

Analyses financière des ratios

Chiffre d'affaires et Rentabilité

Ce graphe permet de mesurer l'évolution du chiffre d'affaires et de la rentabilité de l'entreprise. La rentabilité est mesurée grâce à l'Excédent Brut d'Exploitation (EBE) qui, à la différence du Résultat d'Exploitation, ne tient pas compte des choix de gestion de l'entreprise (dotations/reprises aux amortissements et transferts de charges).

Chiffre d'affaires

Rentabilité d'exploitation

Niveau de capitalisation

Le niveau de capitalisation d'une entreprise permet d'avoir une première évaluation de la richesse accumulée par l'entreprise au cours de son existence. Plus les capitaux propres sont élevés et plus la société dispose d'un matelas de sécurité d'actifs (terrains, immeubles, stocks, créances clients, trésorerie...) pour permettre éventuellement de rembourser la totalité de ses dettes (banquiers, fournisseurs, Etat...).

15% ≤ Ratio Elevé

5% ≤ Ratio < 15% Moyen

Ratio < 5% Faible

Niveau d'endettement financier

Ce ratio permet de vérifier que les associés d'une entreprise sont plus impliqués financièrement que les banquiers. Si les dettes financières représentent sensiblement plus que 100% des fonds propres, ce déséquilibre peut signifier que les associés disposent de peu de moyens financiers ou ne souhaitent plus investir dans l'entreprise.

150% ≥ Ratio Faible

250% ≥ Ratio > 150% Moyen

Ratio > 250% Elevé

Capacité de remboursement

Le ratio évalue le nombre d'années théorique nécessaire pour rembourser la totalité de la dette bancaire de l'entreprise. Au delà de 5 à 7 années, qui constitue la durée maximale courante des financements bancaires, ce ratio alerte sur la difficulté possible à rembourser ses banquiers.

5 ans ≥ Ratio Elevé

10 ans ≥ Ratio > 5 ans Moyen

Ratio > 10 ans Faible

Charge de la dette

Ce ratio permet d'évaluer si le coût annuel de la dette bancaire capte une part trop élevée de la rentabilité du coeur d'activité de l'entreprise. Au delà d'un tiers, on peut considérer que l'entreprise est soit trop endettée, soit ne parvient pas à dégager assez de résultat pour pouvoir payer les intérêts de la dette et continuer dans le même temps à se développer normalement.

35% ≥ Ratio Faible

70% ≥ Ratio > 35% Moyen

Ratio > 70% Elevé

Evolution de l'activité

L'analyse de la variation du CA permet de vérifier si l'entreprise a au moins une croissance aussi importante que l'économie française en général. Au dessus d'un taux de croissance positif de 2%, on peut considérer que l'entreprise parvient de manière favorable à "grandir" au même rythme ou plus fortement que la moyenne des acteurs économiques français.

105% ≤ Ratio Bonne

95% ≤ Ratio < 105% Moyenne

Ratio < 95% Mauvaise

Rentabilité de l'exploitation

L'EBE est le résultat courant dégagé par l'entreprise dans le cadre de son activité principale. Il permet de vérifier que le "métier principal" de l'entreprise est rentable, avant prise en compte de charges indirectement liées à l'activité quotidienne, comme l'amortissement annuel des matériels ou le paiement des intérêts de la dette bancaire.

5% ≤ Ratio Bonne

0% ≤ Ratio < 5% Moyenne

Ratio < 0% Mauvaise

Rentabilité nette finale

Le ratio RN/CA estime la capacité de l'entreprise à dégager un profit net final, après prise en compte de la totalité des charges qui ont été supportées par l'entreprise tout au long de l'année.

1% ≤ Ratio Bonne

0% ≤ Ratio < 1% Moyenne

Ratio < 0% Mauvaise

Capacité d'autofinancement (CAF)

La capacité d'autofinancement donne une indication sur la capacité de l'entreprise à générer globalement assez de trésorerie pour pouvoir ensuite maintenir ou développer son activité. Une CAF négative signifie au contraire que la société disposera en tendance de moins en moins de trésorerie, risquant "d'asphyxier" progressivement son exploitation.

Le bilan carbone est un ensemble de méthodes permettant de mesurer et de suivre la quantité de gaz à effet de serre (GES) qu'une organisation émet du fait de son activité.

Aucun bilan carbone disponible pour cette entreprise